-

24 декабря 2019

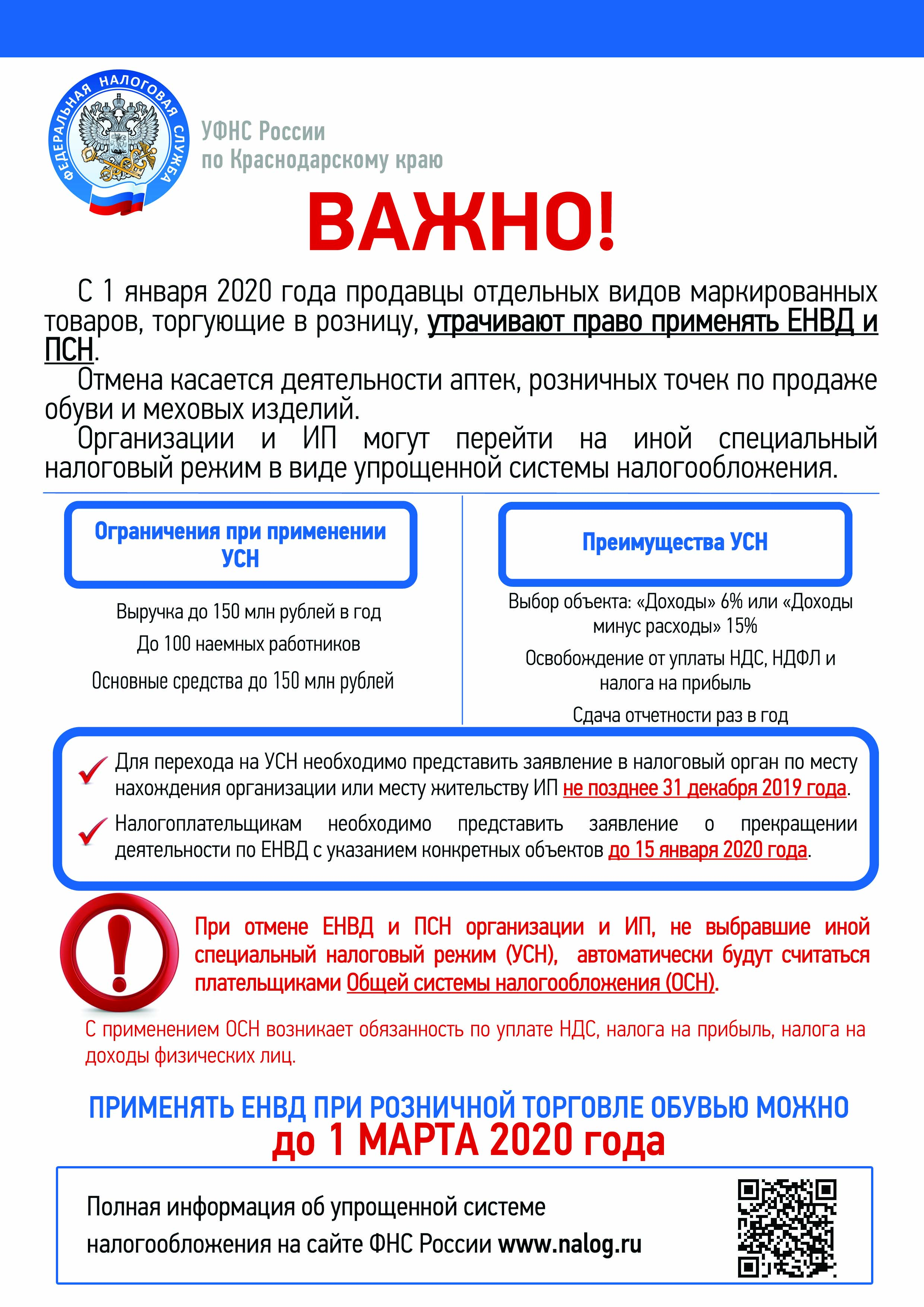

Таким образом, расширен переченьтоваровреализация которых,в целях применения ЕНВД и ПСН, к розничной торговлене относится.

Учитывая указанные изменения, налогоплательщикам, реализующим подлежащий маркировке указанный товар, следует определиться с применяемым с 2020 года режимом налогообложения.

При выборе перехода на УСН(при условии соответствия установленным критериям, указанным в ст. 346.12 НК РФ) с 01.01.2020, не позднее 31.12.2019, необходимо направить в налоговый орган по месту учета уведомление по форме 26.2-1.

1. Если обязанность по применению ЕНВД прекратилась после 01.01.2020, налогоплательщик вправеуведомить налоговый орган о переходе на УСН в срок, не позднее 30 календарных днейс даты утраты права на ЕНВД.

При отсутствии уведомления о переходе на УСН при утрате права на ЕНВД применяется общий режим налогообложения (за исключением, когда одновременно применялись УСН и ЕНВД).

Кроме того, необходимо направить в налоговый орган Заявление о снятии с учета плательщика ЕНВД в связи с переходом на иной налоговый режим – по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП). Если применение ЕНВД будет прекращено с 01.01.2020, заявление подаетсяне позднее 5 рабочих дней с даты перехода (с учетом новогодних праздников – до 15.01.2020 включительно).

2.Об утрате права на применение ПСН, представив в налоговый орган заявление (Форма по КНД 1150025), ИП обязанв течение 10 календарных днейс даты утраты права на применение ПСН, или со дня прекращения предпринимательской деятельности, в отношении которой применялась ПСН.

Утрата статуса ИП, применяющего ПСН, означает одновременное прекращение ИП предпринимательской деятельности, в отношении которой применялся указанный специальный налоговый режим, поэтому важно своевременно выбрать иной режим налогообложения с 01.01.2020.

3.Обращаем внимание, что при отсутствии уведомления о переходе на УСН общий режим налогообложения автоматически начнет применяться с начала того налогового периода, в котором произошла первая розничная реализация товаров, подлежащих маркировке, для:

-плательщика ЕНВД - с начала квартала (п. 2.3 ст. 346.26 НК РФ),

-плательщика ПСН – с начала календарного года (пп. 4 п. 6 ст. 346.45 НК РФ).

Вместе с тем, учитывая, что оборот и вывод из оборота обувных товаров,

не маркированных средствами идентификации, допускается до 1 марта 2020 года, в отношении предпринимательской деятельности по розничной реализации обувных товаров налогоплательщики вправе применять ЕНВД до 1 марта 2020 года.

Новостные фото: Загрузить

Администрация

Кореновского городского поселения

О городе

Корено́вск — город в России, административный центр Кореновского района Краснодарского края и Кореновского городского поселения.

Население — 44 277 чел. (2022 г.)

Кореновск расположен на равнинной части Кубано-Приазовской низменности, на берегах реки Бейсужёк Левый (приток реки Бейсуг). Город находится в 60 км северо-восточнее Краснодара, на федеральной автомагистрали М4 и железнодорожной линии Северо-Кавказской железной дороги и является географическим центром Краснодарского края. Большая часть Кореновска расположена на левом берегу реки и к западу от железнодорожной магистрали.

Глава Кореновского городского поселения

Шутылев Максим Олегович

Порталы органов госвласти

Информация для налогоплательщиков единого налога на вмененный доход (далее – ЕНВД) и патентной системы налогообложения (далее – ПСН).

{kind=link}

© 2024 «Администрация»

Кореновского городского поселения

353180, Краснодарский край, г. Кореновск, ул.Красная 41

Тел./Факс: +7 (861 42) 4-17-37 Email: korenovsk-gorod@mail.ru

Политика в отношении обработки персональных данных.